4月第一天,阳光明媚,草长莺飞,豆粕大跌。

主要有两个相关性较高的原因:

1,农业部预测,美国2022年大豆播种面积将达到创纪录的9095.5万英亩,较20年增加了4%,高于大多数分析师的预测,也是历史上第三次超过玉米种植面积。美国农业部的季度库存报告显示,美国大豆库存为19.3亿蒲,同比增长24%,也高于多数分析师的预测观点。

2,中国国家粮食交易中心周一在其网站上发布通知称,中国将于4月1日拍卖50万吨国储进口大豆。此举旨在缓解国内加工厂库存紧张状况。市场传闻连拍10周,目前拍卖正在进行中。

我们再看一个利空消息:

巴西国家供应公司 (Conab) 本周四 (24) 发布的农业监测公报 (BMA) 的数据表明,在3月的前几周,北部、中西部、南部以及东北部和部分地区的夏季作物东南地区受益于大量降雨,尽管过度降雨降低了一些地区的收割速度。

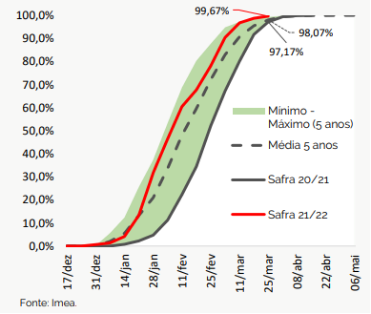

下面是巴西马托格罗索州大豆收获面积百分比:明显看出巴西重要种植区的大豆收获工作接近尾声,速度快于去年,也高于5年平均水平,即使继续干旱,也很难影响产量,而且还有利于收割。

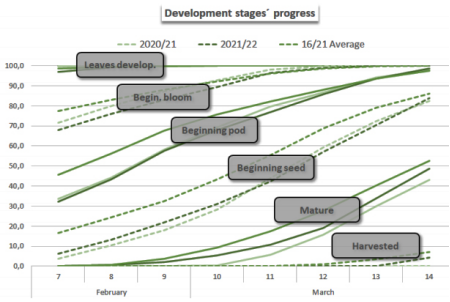

阿根廷大豆在今年的生长情况比去年有较大的改善,但不及5年均值水平,目前成熟度接近50%。

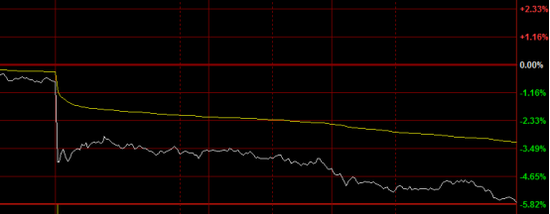

三个利空面的推动下,豆粕很难顶得住压力,我们再看美豆高位的表现,完全就是停滞。

上图是美豆加权周线,形成如此的上影线,说明资金做多的情绪很犹豫,走势更加倾向于回调。

再看一下美豆近期的数据:

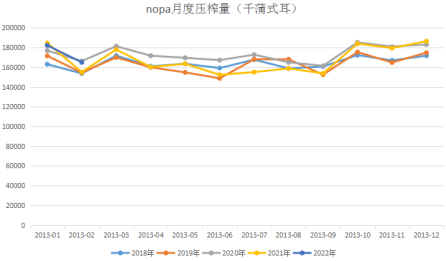

美国油籽加工商协会二月录得全美大豆压榨量为1,利来老牌国际.6506亿蒲式耳,为5年来同期第二压榨量,且相对较高。

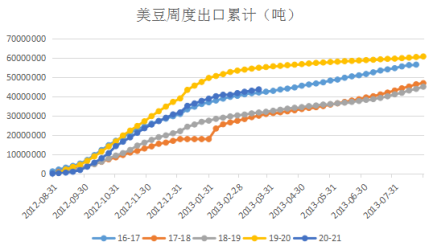

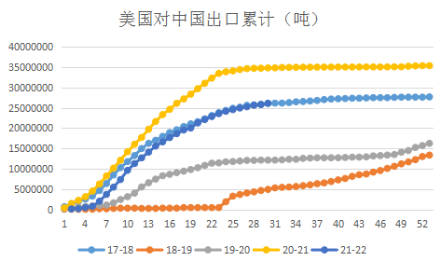

截止3.24.美国周度出口量累计录得4354万吨,美国周度对中国出口量累计2612万吨,都录得近5年较高水平,且出口近半个月有边际递减的趋势,从周期上看逐渐进入销售淡季。

从美豆压榨和销售的数据上看,美豆需求依然是强劲的,只是失去了供应端的炒作动力,不像之前,需求端火热,供应端干旱,双管齐下,上涨动力较强。而现在利多变成了“单腿”,回调实属正常。

国内方面依然偏利好。

国内多地继续受公共卫生事件影响,大豆到港后卸船进度偏慢。国内市场豆粕短期供应偏紧,油脂价格下滑也推动油厂挺粕以保证压榨收益,豆粕现货和基差报价有回调,但仍在高位。

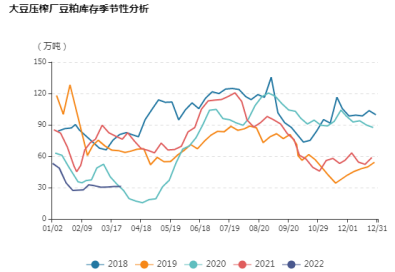

截止2022年03月27日,油厂豆粕库存为31.01万吨,环比减少0.06万吨。从季节性来看,豆粕存位于历史较低水平。

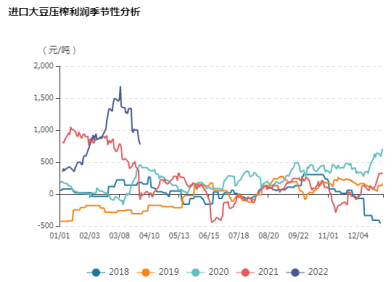

截止2022年03月31日,江苏地区大豆现货压榨利润为804.3元/吨,压榨利润处于平均水平。

总结:

美国加息预期较重,但货币依然没有停止超发,加上战争等事件,导致能源、粮食短缺,商品重回反弹趋势。国内面对经济压力推出宽松的经济政策,因为疫情的扰动和对放水的排斥,压力依然不小。

南美大豆减产确定,收获较为顺利,未来产量大幅变化的可能性较小,南美天气炒作可能告一段落。美国农业部预测美国大豆种植面积较去年增加4%,超出大多数分析师的预测。利好利空出现此消彼长,短期形成较大压力。

美国压榨和出口保持强劲,国内豆粕库存依然较低,之后可能会受到公共卫生事件的影响,加上抛储的扰动,短期豆粕价格可以承压,但需求较好的情况下,下方有较强支撑,不宜过分看空。(牛钱网)

■文章部分数据来源于IMEA、PONA、Wind、BAGE、文华财经,仅供参考,不代表本平台及所在机构观点,据此入市风险自负。期货市场有风险,投资需谨慎!